この記事では、住宅ローン控除(減税) とはどのような制度か、注意したい点やどのぐらいの節税効果が得られるのかなどを書いています。

「最大控除額」や「控除期間」などもまとめましたのでご覧下さい!

住宅ローン控除(減税)とは?

住宅ローン控除(減税)とは、住宅借入金等特別控除(じゅうたくかりいれきんとうとくべつこうじょ)の通称です。

10年以上の住宅ローンを使って、住宅を購入または増改築などを行った場合に、入居から10年間、年末のローン残高に応じた金額が所得税や住民税から控除される制度です。

『住宅ローンを利用して住宅を購入した人は既に収めた税金が返ってくる制度』です。

申告は2月から3月に行います。

住宅ローン控除でどのくらい税金が返ってくるの?

ここでは、住宅ローン控除を利用した場合にどのくらい税金が返ってくるのかを具体的に書いています。

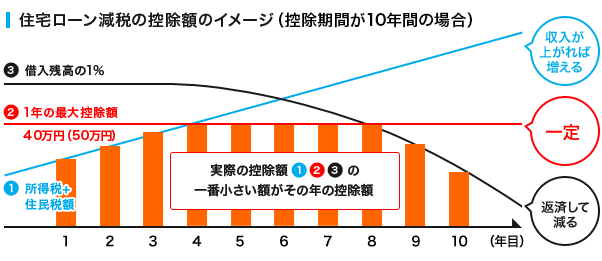

住宅ローン控除の控除額や控除期間

住宅ローン控除の例

住宅ローンを借りた初年度の年末に2,000万円ちょうどのローン残高があった場合。

住宅ローン控除は、住宅ローン残高の1%が所得税から控除されますので、2,000万円の1%である20万円がその年の所得税から控除されます。

ただサラリーマンの場合ですと、所得税は毎月の給与から天引きされていますので、住宅ローン減税を申告する翌年の2月から3月にはすでに納税されている状態になります。

なので、既に納税した税金(収めすぎた税金)が還付されることになります。

今回の場合ですと、20万円がそのまま手元に戻ってくることになります。

もし、年間の所得税が20万円以下の場合は、翌年の「住民税」から控除する形になります。

この時の「住民税」の最大控除額は年13万6,500円までです。

住宅ローン控除の最大控除額はいくらまで?

先程は年末のローン残高が2,000万円の場合でご説明しましたが、ここでは住宅ローン控除の最大控除額を書いています。

住宅ローンの控除の最大控除額は「一般住宅」か「長期優良住宅」で異なり、以下のようになります。

「一般住宅」

「長期優良住宅」

「長期優良住宅」を7,000-8,000万円以上の住宅ローン組んで購入した場合には、500万円もの控除が受けられます。

こ最近の注文住宅などはほとんどが「長期優良住宅」に該当するようですが、”そもそもの建築コストが高いこと”や”定期点検にコストがかかること”などデメリットも結構あるようです。

国土交通省の認定基準をクリアした物件になりますので、安心して暮らせる物件なのは間違いないですが、「一般住宅」か「長期優良住宅」のどちらがお得かというのは簡単には判断できません。

住宅ローン控除の4つの注意点

1.住宅ローン減税の対象額

住宅ローン減税の控除額というのは、「年末時点のローン残高」もしくは「物件価格」のどちらか低い金額の方に控除額をかけたものになります。

可能性として、諸費用を含む借り入れをして借入額が物件額を上回る場合、住宅ローン減税の対象にはなりません。

2.返済期間が10年を切らないこと

最長10年間の控除が受けられる住宅ローン減税ですが、入居から住宅ローンの返済期間が10年を切ってしまった場合、減税の対象ではなくなってしまいます。

繰り上げ返済による「利息軽減効果」と「住宅ローン減税を受ける効果」のどちらがお得なのか計算しておくと数万〜数十万円の誤差が出てきます。

3.年間の合計所得額が3,000万円を超えていないか

ほとんどの人は関係ないですが、年間の合計所得が3000万円までという条件があります。

給与所得の方は総支払い額が3336万円以下までが、住宅ローン控除の対象です。

4.控除対象の年末残高には上限がある

「住宅ローン控除の最大控除額はいくらまで?」の項目でもご紹介しましたが、年末の時点での残高に上限があります。

サラリーマンの場合、確定申告は初回だけでいいの?

年末調整を行っているサラリーマンの方の場合、住宅ローン減税の確定申告は初年度のみ行えばOKです。

2年目からは会社の年末調整で控除することができますので、手間がかかるのは初年度だけです。

不動産屋さんから10年分の提出書類が一括して渡されますので、大事に保存しておきましょう。

コメント